以美乙烷为原料,中美乙烷裂解制乙烯项目经济性对比

乙烯被誉为“工业之母”,在化工行业中占有极其重要的地位,很多化工产品(如聚乙烯、醋酸乙烯等)都是从乙烯开始进行生产的。因此,乙烯的价格也受到化工生产商的广泛关注。目前国内外生产乙烯的原料主要有三种:石油、煤炭和乙烷。

石油路线采用的方法为石脑油裂解法,乙烯的收率受石脑油组分含量的影响较大;煤炭路线为煤炭气化合成甲醇,然后经甲醇制烯烃(MTO)生产乙烯和丙烯,该方法乙烯产率受乙烯/丙烯比例的影响,可调控空间不大;乙烷路线采用的方法为乙烷热裂解法,该方法乙烯收率高,但乙烷来源较少。

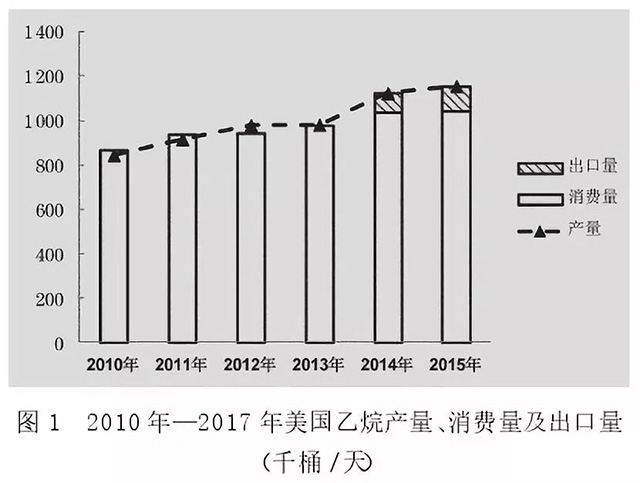

在2010年—2013年之间,美国乙烷的产量几乎与其国内消费量持平,甚至还需要少量进口,但是从2013年底开始,随着美国页岩气开采规模扩大,生产液化天然气(LNG)时伴生的大量乙烷无法处理,只能回注至输气管道内,导致过剩,促使美国自2014年开始开展乙烷原料出口业务(图1),且出口量逐渐增加。

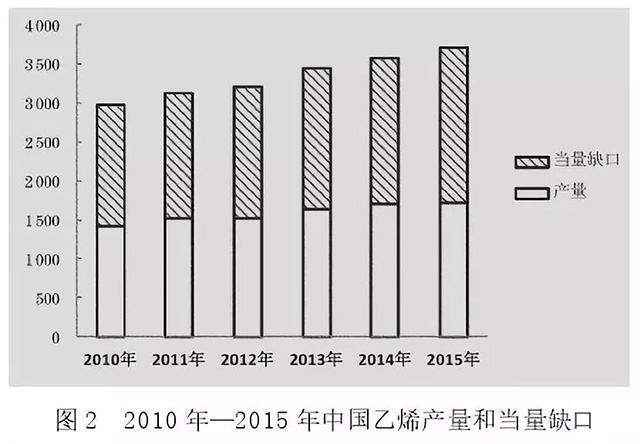

我国的乙烯产量在2010年—2012年之间增加量较小,自2013年起随着MTO技术的产业化增多,乙烯产量有了一定的提高,2015的年乙烯产量达到1700多万吨(图2),但我国是制造和消耗大国,乙烯消耗量巨大,缺口一直存在。

国内乙烯生产工艺主要为石脑油裂解,该路线也掌握着国内乙烯定价,国际原油价格走低,乙烯价格也随之走低,极大地压缩了MTO路线乙烯的利润空间。随着美国乙烷出口量的增加,我国开始关注乙烷裂解技术的成本竞争力。现以在中国华南沿海地区和美国墨西哥湾分别建设一套100万t/a(产品量)的乙烷裂解工厂为设想,目标市场为中国华南区域,采用美国乙烷为原料,对工艺流程进行简介,并就中美项目的经济性进行对比分析。

1基本原理和工艺流程

1.1基本原理

蒸汽裂解是生产乙烯使用最广泛的方法。主反应较为简单[如式(1)所示],乙烷在750~850℃、150~350kPa条件下发生脱氢反应生成乙烯,并副产氢气。在反应过程中,其他主要产物包括甲烷、乙炔、丙烯、丙烷、丁二烯和其他烃类。反应物在裂解炉中的停留时间约为0.1~0.5s。蒸汽注入反应器中可以降低烃类分压,从而降低高温下的结焦速率。

1.2工艺流程

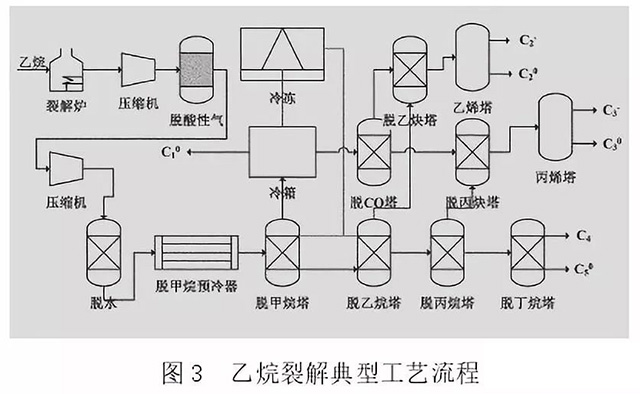

常见的工艺流程分为三个主要部分:热解、压缩、冷却及分离,如图3所示,该裂解流程也可以使用丙烷和石脑油等作为原料。

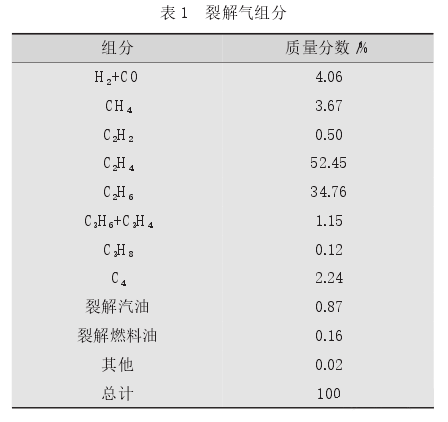

在热解部分,预热的乙烷和蒸汽(水烃质量比为0.3)进入到裂解炉中,在800℃的高温下反应得到乙烯和其他副产物,详细组分如表1所示。

裂解气随后被急冷到600℃以避免其发生分解反应,500℃、10MPa的副产高压蒸汽被送至透平压缩机。随后将冷却后的裂解气进行多级压缩,以便将乙烯从其他产物中分离出来。

在压缩部分,酸性气体和部分残留水分被除去,以避免在冷却时形成固态的杂质或冰,从而堵塞设备和管道。在分离部分,使用制冷剂进一步冷却压缩部分尾气并将氢气从中分离出来,得到的高纯度氢用于乙炔的加氢反应,液体产品物料通过一系列精馏塔脱除其中的甲烷、乙烷和丙烷。

1.3工艺消耗

中美乙烷裂解工厂的乙烯产能为100万t/a,工作时长为8000h/a。乙烷裂解制乙烯的过程需要消耗大量能量,本文中乙烷裂解炉所需的热量均由外购天然气提供,系统副产的6.5MPa高压蒸汽除驱动压缩机外全部外送,裂解所需的低压蒸汽由系统自身提供,其他副产产品除氢气外全部送入裂解炉充作燃料,氢气主要用于乙炔等不饱和烃的加氢反应,电力主要用于驱动风机和泵。

2乙烷裂解在中美的经济性

2.1中美项目经济性对比

美国装置拟选址为墨西哥湾附近区域,中国装置拟选址为中国华南沿海区域,目标市场均为中国华南区域,汇率定为6.8,项目资金为自有,美国综合税率为35%。

美国100万t装置的投资金额为10亿美元,由于我国仍属于发展中国家,原料、制造费用和人工成本均较低,所以中国装置投资金额暂定为6亿美元,设备折旧期为15年。项目的原料、公用工程、副产物和财务指数等内容见表2。在美国乙烷的售价为3.79美元/吉焦的情况下,中国项目的利润和税后财务内部收益率(IRR)均低于美国项目。虽然在投资金额、人工费和维修费上占据绝对优势,但是燃料在乙烷裂解消耗中占据较大比例,而中国天然气较高的价格显著地影响了中国项目的经济性。

2.2乙烷价格的影响

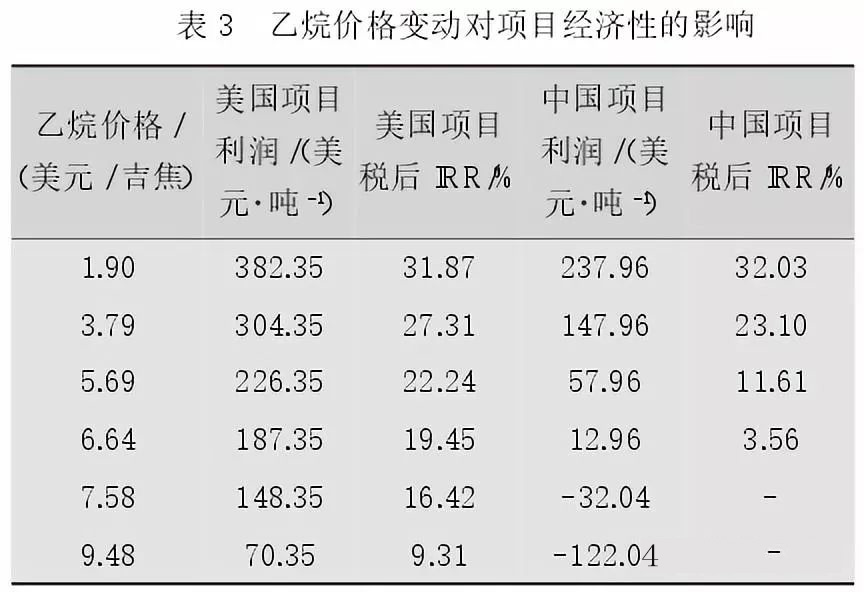

除了燃料价格等因素的影响外,备受关注的是乙烷价格对项目经济性的影响。在假定其他因素不变的情况下,对乙烷的价格变动进行考察(见表3)。

当美国乙烷的价格下调至1.90美元/吉焦时,美国项目的利润仍高于中国项目,但二者的差距在缩小,乙烷价格在项目总成本中的占比也不断缩小,中国项目的投资、维修、人力等成本优势逐渐体现,中国项目的税后IRR甚至超过了美国项目。

当乙烷价格上涨时,虽然美国项目和中国项目的利润均有所下降,但是二者的差值扩大,说明乙烷价格上涨对中国项目利润的影响更大,中国项目的IRR降幅也更明显。当乙烷价格跃升至6.64~7.58美元/吉焦时,中国项目已进入亏损阶段,而美国项目仍具有可观的利润和收益率。当乙烷价格升至9.48美元/吉焦后,美国项目可以微利存活,中国项目则基本灭亡。该假设并未考虑天然气的价格因素。

如果天然气价格随乙烷正相关变动,则乙烷价格越低,中国项目的优势越明显;而乙烷价格越高时,中国项目的劣势也就越突出。以上假设也并未考虑乙烯价格的变动,乙烯产品价格的变动也将会给项目的经济性造成显著的影响。

2.3历史条件下中美项目的经济性

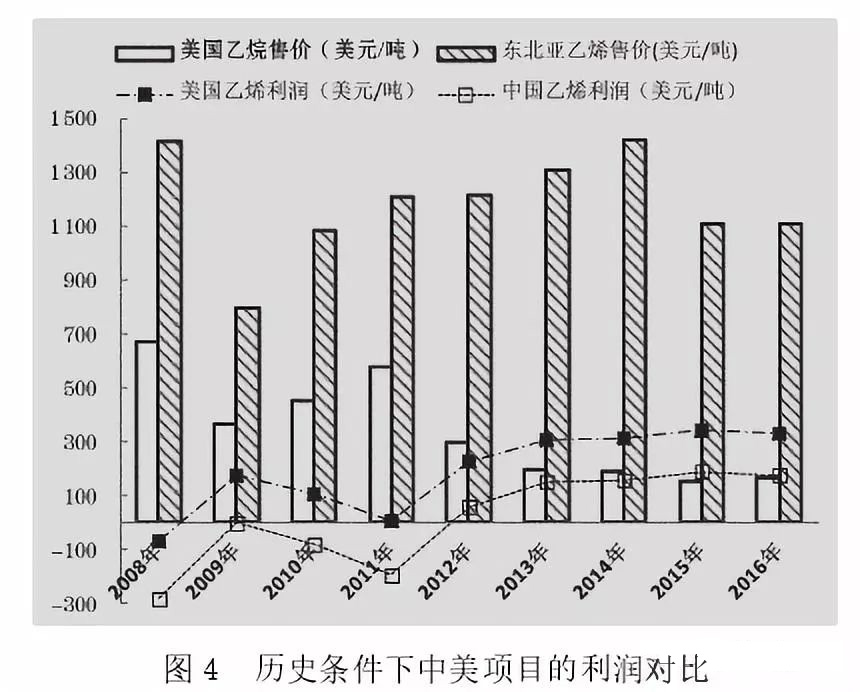

为了更贴近真实的历史市场情况,依照本模型,参考2008年—2016年的美国乙烷价格和东北亚乙烯售价,对中美项目乙烯利润情况进行对比分析(见图4)。2011年以前,美国乙烷价格和东北亚乙烯售价的基本趋势保持一致。2008年全球金融危机爆发,虽然乙烯价格维持在1400美元/吨以上,但是乙烷的价格也处于近年最高点,接近700美元/吨,从而导致中美项目均出现亏损。

随着全球金融危机的蔓延,2009年的乙烯售价出现跳水,下跌幅度几乎达44%,但乙烷价格下降超过了46%,这时中国项目的利润基本维持在盈亏平衡点,而美国项目则已开始盈利。从2010年到2011年,全球经济回暖,乙烷价格持续增长,虽然乙烯售价也有所提高,但是难以冲抵乙烷原料成本的增加,中美项目的盈利情况持续恶化,中国项目甚至在2011年出现“巨亏”。

乙烷与乙烯价格的相关特性在2012年出现巨大转折。2011年末,希腊的财政危机对欧盟乃至全球经济造成了不利影响,连带对东北亚的乙烯市场也造成了一定的冲击。

2012年的乙烯售价基本与2011年持平,但是此时美国的页岩气革命爆发,美国乙烷的价格出现大幅下降,从而导致中国项目首次盈利,而同期美国项目的盈利性更好。

随着欧盟危机的化解,2013年和2014年的乙烯售价继续提升,但美国页岩气的高速开采提高了凝析液产量,其中富含的乙烷丰富了其原料供应来源,也使乙烷价格持续下降,中美两项目的盈利性良好,且美国项目优于中国项目。虽然2015年和2016年的乙烷价格基本保持平稳,但是随着中国MTO项目的开工,东北亚乙烯售价出现了一定幅度的下降,美国乙烷的价格在这两年中保持平稳,使中美项目的利润出现细微下滑,但仍保持较高的收益。

通过分析近10年的历史数据可知,中国项目的盈利性和抗风险性均弱于美国项目。如前所述,只有当乙烷价格十分低廉时,中国项目的投资回报率才优于美国项目,但这种情况并未出现,也许在美国的高纯乙烷大量出口后,中国项目的未来将变得更好。

3结论

以中国华南地区为目标市场,分别对在美国墨西哥湾和中国华南地区建设100万t/a的乙烷裂解工厂进行了分析。在过去的近10年中,美国项目的成本要低于中国项目,投资回报率更佳,抗风险性也更强。

页岩气革命的爆发,使化工原料的来源更加丰富,这给我国的化工企业带来了机遇和挑战,单纯地依靠乙烷和乙烯的价格差来获利具有很大的风险,只有对乙烯进行深加工、做大做强下游产业链,才能将利润最大化,企业的抗风险性也会更强。