社科院与美国杜兰大学金融管理硕士教授徐奇渊|美国经济增长或陷入停滞

文| 杨子荣 徐奇渊

导语

美国经济脆弱性正在上升,且面临多重风险因素。如果局部风险进一步暴露,美国经济可能被拖入衰退区间

START

2023年一季度,美国经济增速超预期下行,引发市场对美国经济衰退的担忧。笔者认为,美国经济增速已处于确定性的下行区间,投资将继续负增长,消费后劲也将趋于减弱,2023年下半年美国经济增长可能陷入停滞。

与此同时,美国经济脆弱性正在上升,且面临多重风险因素。如果局部风险进一步暴露,美国经济可能被拖入衰退区间。如果多种风险同时交互显现,美国经济衰退将呈现非线性特征。

Part 1 美国一季度经济增速超预期下行

2023年一季度,美国GDP环比折年率录得初值1.1%,不仅远低于上期的2.6%,也远不及市场预期的2.0%。从同比数据来看,一季度美国实际GDP同比增速为1.6%,接近美联储公布的长期增长水平1.8%,似乎并不算低。环比折年率与同比增速两个指标的相同之处在于皆反映出美国经济增速处于回落过程中,分歧之处在于同比增速反映的美国经济增速的回落幅度低于环比折年率。

本文认为,与同比数据相比,环比折年率能够更及时地反映出经济的最新变化,尤其是在美国经济处于转折点附近时,环比折年率的敏感性更高。当前在美联储持续加息的背景下,美国经济处于快速变动期,相较于同比增速指标而言,环比折年率指标更能够观察到经济的趋势性变化。

当然,考虑到环比折年率数据波动较大,且易受环比数据影响,短期内对美国实际GDP增速趋势变化的判断,也需要结合同比数据进行分析。

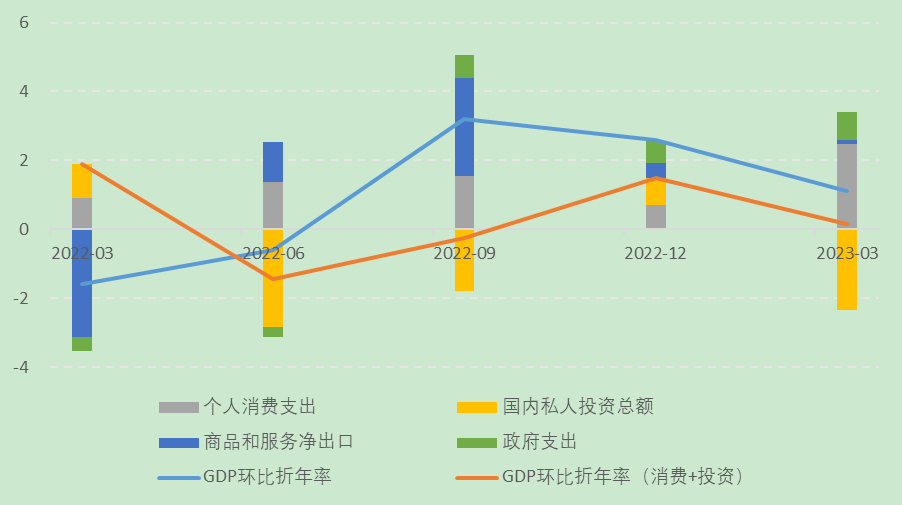

从各分项对美国一季度实际GDP环比拉动率的情况来看,美国经济依然主要靠消费拉动,投资严重拖累经济增长,两者相抵之后对增长的拉动作用近乎为零(图1)。

首先,消费是美国当前增长的主要支撑因素。一季度美国个人消费支出的环比折年率为3.7%,拉动GDP环比增长2.48个百分点。其中,耐用品在连续三个季度拖累美国GDP增长后,在一季度意外反弹,并拉动GDP环比增长1.32个百分点;服务依然是个人消费支出的重要项目,也拉动GDP环比增长1.03个百分点。

其次,投资是美国当前增长的主要拖累因素。一季度美国国内私人投资的环比折年率为-12.5%,拖累GDP环比增长2.34个百分点。其中,私人存货的变化拖累GDP增长2.26个百分点,创下2021年二季度以来的最高纪录;住宅投资拖累GDP增长0.17个百分点,已连续8个季度拖累经济增长,但拖累程度有所收窄。

最后,市场主体驱动的内需难以继续支撑美国经济增长。不考虑外需,也不考虑政府支出因素的话,美国市场主体的内需动能已经难以为继。2022年二季度以来的四个季度中,只有2022年四季度是因为私人存货意外增加使得市场内需表现较强,其余的三个季度中,2022年二季度、三季度市场驱动的需求均对增长起到了负向拖累的作用,2023年一季度的市场内需也乏善可陈,对增长拉动近乎为零。

图1 美国GDP增速及分项拉动率(%)

注:图中柱状图分别是各分项对美国GDP环比拉动率

数据来源:美国经济分析局

Part 2美国经济脆弱性上升

第一,就业景气出现降温。2023年一季度美国失业率仍维持在3.5%的历史低位,但部分指标显示劳动力市场的紧张程度正趋于缓和。首先,从新增就业来看,3月美国新增非农就业23.6万人,显著低于2022年的月度均值39.9万人。其次,从职位空缺数及其与失业人数之比来看,2月每一个失业者大概对应职位缺口数为1.7,较2022年的均值1.9有所下降。最后,全美独立企业联盟公布的数据显示,3月美国中小企业乐观指数中的增加就业计划分项下降至15%,显著低于2022年的均值21%,这表明中小企业增加雇员的信心出现了快速下降。

第二,消费后劲趋于减弱。2020年以来,家庭部门强劲的消费支出始终是支撑美国经济恢复的重要力量。美国家庭消费维持强劲的资金支持主要来源于两方面:一是巨额纾困政策带来的超额储蓄上升,二是劳动力市场紧张推高工资水平。

目前来看,第一个因素正在发生转折性变化。美联储估计,美国家庭在2020年和2021年夏季积累了约2.3万亿美元的超额储蓄,而目前超额储蓄已降至1.2万亿美元左右,且主要集中在高收入人群手中。美联储测算,收入前50%人群的超额储蓄占到整体的79%,前25%家庭占比近50%。这意味着低收入家庭的超额储蓄正趋于消耗殆尽,剩下的超额储蓄大部分集中在消费倾向较低的高收入人群手中,超额储蓄对消费的支撑作用正在减弱。从零售数据来看,3月零售同比增速降至2.9%,创下2020年7月以来新低;3月零售环比增速也降至-0.99%,连续两个月环比负增长,显示出消费趋于疲软。

第三,投资继续拖累增长。在应对新冠疫情的初期,得益于货币政策的宽松和居家办公激增,美国房地产投资趋势强劲、支持了经济恢复。但是随着2022年初以来货币政策的持续收紧,美国新屋销售与开工数都有明显下跌,转而开始拖累增长。当前美国房地产市场或有止跌迹象,但在高利率和高房价的压制下,房地产市场难以成为经济增长的重要动能。

同时,由于此前的供给链瓶颈,美国企业自2020年三季度开启了补库存周期。随着供应链瓶颈的修复和需求走弱,2022年二季度以来美国企业转向去库存。因此,去库存也成为了内需和增长的重要拖累项。展望未来,企业去库存周期仍未结束。从企业库存周期的领先指标来看,3月美国ISM公布的PMI中的新订单指数为44.3,位于荣枯线以下,这也表明需求不足将导致企业继续去库存。

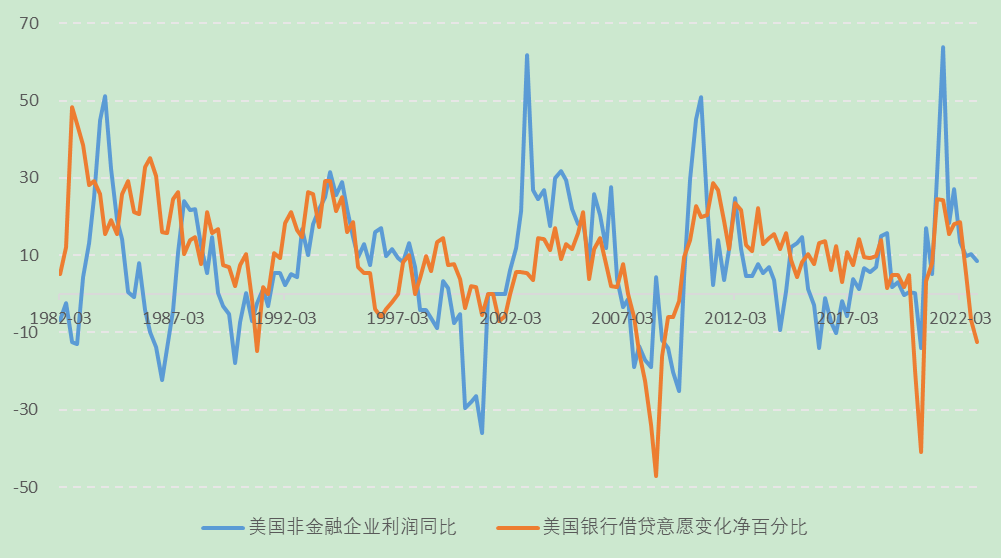

第四,银行信贷紧缩程度或超预期。历史经验显示,当美国企业利润增速开始下行,银行的借贷意愿也将随之下降,最终可能引发信贷紧缩。2022年以来,美国非金融企业利润的同比增速开始下行,银行的借贷意愿也快速回落(图2)。本轮美国银行信贷的减少还有更重要的原因,就是银行业本身的稳定也面临挑战。2023年3月,美国硅谷银行闪电式破产,引发美国银行业震荡。受此影响,3月美国商业银行存款外流近4700亿美元,贷款规模减少约2700亿美元。未来在高利率环境下,美国企业利润增速仍将继续下行,若叠加新的银行危机事件,信贷紧缩程度或超预期。

图2 美国企业利润与银行信贷意愿(%)

数据来源:美国经济分析局和美联储

从经济周期来看,美国经济已经确认开始走向下行区间,经济脆弱性正在上升,未来将面临诸多风险因素。

首先,美联储在经济增长、通货膨胀和金融稳定之间越来越难以权衡。当前核心通胀表现出了较强黏性,这使得美联储可能再次误判通胀并将利率维持在较高水平过长时间,并引发一定程度的衰退。

其次,美国银行业尚未摆脱困境。美国商业持有债券的未实现损失使得商业银行的流动性持续承压。截至2022年底,美国商业银行持有债券的未实现损失高达6200亿美元,在高利率环境下,商业银行只能通过持有到期才能避免这些损失,而这仍然需要数年时间。与此同时,中小银行面临着更为严重的存款流失和更大的商业地产风险敞口,这使得中小银行更可能陷入破产风险。如果美国银行业危机重新爆发,这将加剧信贷条件收紧。

最后,美国债务上限危机可能重演,在两党博弈背景下对市场产生一定的扰动。预计本轮美国债务上限的“X日”可能在2023年7月至9月之间到来,届时财政部所有措施用尽,若两党仍无法就提高债务上限达成一致意见,可能引发债务违约风险。尽管美国发生债务违约的概率极低,但考虑到两党在参众两院中极微弱的实力差异以及明年即将迎来大选,两党可能陷入极危险的博弈中,并引发金融市场动荡,甚至不排除会重演类似2013年的政府关门事件。如果以上风险部分暴露,就可能将美国经济拖入衰退区间。如果以上风险同时显现,美国经济可能陷入更严重的衰退。

(本文编辑:王延春)

来源:奇渊经济笔谈公众号

注: