社科院世界经济与政治研究所张明博士——同步复苏趋势转变 资产重估难以避免

一、全球宏观经济的三个新趋势

全球经济同步复苏(synchronized recovery)是2017年全球经济的最大特点。在2017年,经济复苏终于从美国、中国等少数国家扩展到全球大多数国家。全球经济同步复苏的结果,使得全球经济增速在2017年达到3.8%,这是自2011年以来的最快增速。全球经济的同步复苏,一方面导致全球贸易与短期资本流动走暖,另一方面也导致更多国家的央行已经或者打算加入美国的货币政策正常化阵营。此外,全球经济同步速度也增强了金融市场信心,使得全球资产价格(尤其是股票价格)在2017年涨势汹涌。

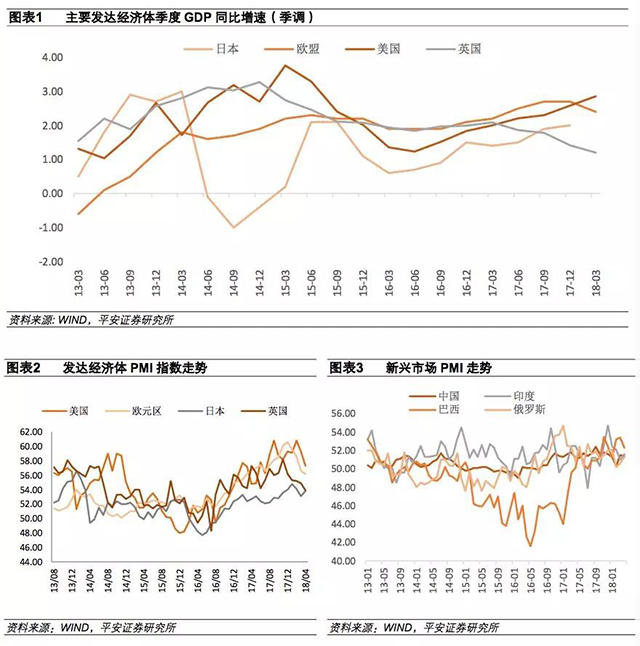

然而,2018年前几个月的数据表明,全球宏观经济形势已经发生了重要变化。如图1所示,2018年第1季度,经过季节性调整之后的欧盟与英国GDP增速已经呈现出显著下滑趋势。如图2所示,2018年前4个月,经过季节性调整之后的欧元区、英国、日本的制造业PMI指数也呈现出持续下滑态势。如图3所示,与2017年年底时相比,中国、印度、巴西、俄罗斯截至2018年4月的制造业PMI指数(经过季节调整)均有所下滑,其中印度的下滑尤其明显。换言之,全球经济复苏的协同性显著下降,是2018年以来全球宏观经济的新趋势之一。

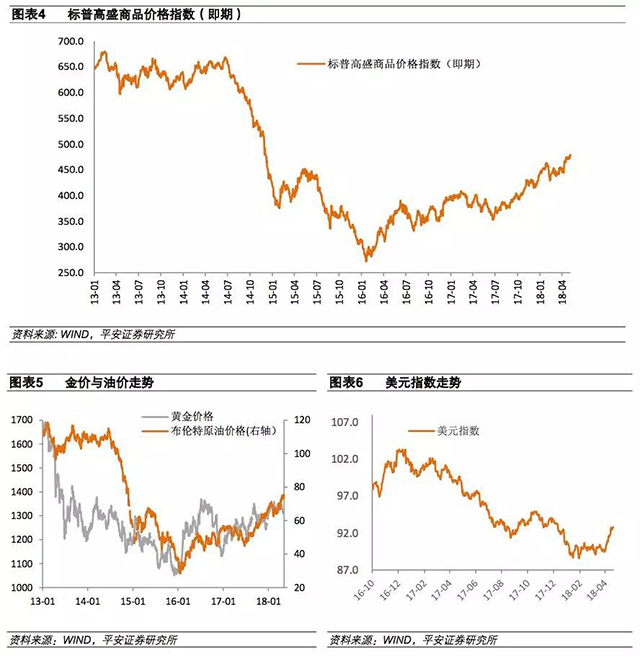

尽管全球复苏的格局有所放缓,但大宗商品价格却仍在显著上升。如图4所示,截至2018年5月7日,标普高盛商品价格指数与2017年年底相比已经上升了9.0%。本轮大宗商品价格上升主要受到原油价格上涨的驱动。如图5所示,布伦特原油现货价格由2017年年底的每桶66.6美元上涨至2018年5月7日的每桶75.5美元,涨幅达到13.4%。考虑到美元指数在2018年年初至今不降反升(图6),这一点就更不寻常。全球总需求趋弱背景下大宗商品价格逆市上扬,是2018年全球宏观经济的新趋势之二。

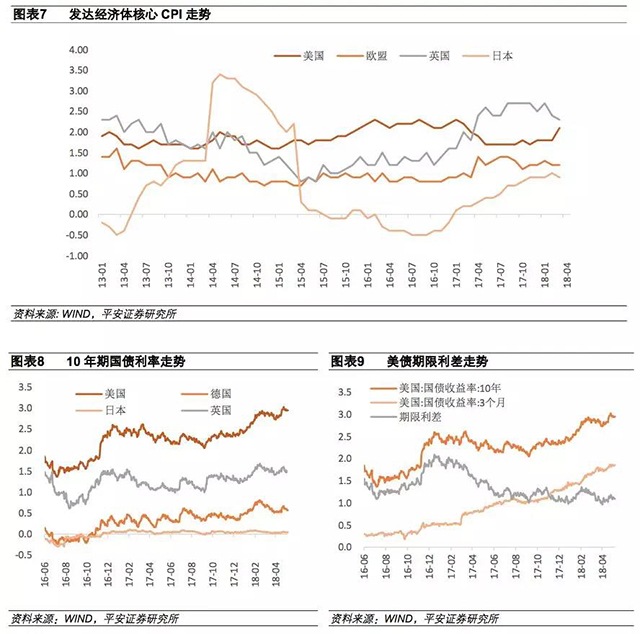

随着核心通胀率超过或接近合意水平,部分发达国家的货币政策正常化仍将进行,甚至提速。如图7所示,目前英国核心通胀率同比增速约在2.5%左右,而美国核心通胀率同比在增速近期显著上扬,已经超过2%。这两国央行的货币政策正常化自然会持续。美国近期GDP增速、失业率、核心通胀率等指标均显著改善,意味着美联储今年的货币政策正常化甚至可能提速,全年加息次数超过三次的概率仍在上升。由于近期GDP增速有所回落,且核心CPI同比增速稳定在1.5%左右,欧元区货币正常化速度可能放缓。日本核心通胀率同比增速目前仍低,货币政策正常化的紧迫性不强。如图8所示,自2017年下半年至今,美国、英国、德国10年期国债收益率均呈现出不同程度的上升,目前三者的水平分别在3.0%、1.5%与0.5%左右。相对于其核心CPI同比增速,不难看出,目前美国长期实际利率为正,而英国与德国长期实际利率为负。如图9所示,目前美国国债市场的期限利差仍处于历史低位,随着美国的正向产出缺口进一步拉大、劳动力市场的持续收紧,美国的核心通胀率以及通胀预期有望继续上升,而这一点将会使得期限利差上升,这就意味着,未来美国10年期国债收益率的上升速度可能接近甚至超过短期基准利率上升幅度。正向产出缺口拉大导致核心通胀率上升,进而导致长期利率上升,是2018年全球宏观经济的新趋势之三。

我们认为,造成上述三个新趋势的主要因素包括:一是中美贸易冲突的加剧。贸易战对宏观经济的最大影响在于,它会削弱甚至切断全球范围内高增长经济体(美国、中国)对其他经济体的带动作用。近期欧元区经济增速的下滑,说明欧元区经济复苏的内生性可能并不强,而在较大程度上受到美国与中国的需求拉动。此外,贸易冲突的加剧也会给中美双方带来输入性通胀压力;二是中东地缘政治冲突的加剧。近期叙利亚境内的美俄博弈、沙特与伊朗之间的博弈均在复杂化,这加剧了投资者对原油供给侧冲击的担忧,推动了原油价格的显著上升;而近日美国宣布退出伊朗核协议,使得中东局势变得更加扑朔迷离,短期将进一步对油价造成向上压力。总需求下降与大宗商品上升,将会给全球经济带来新的滞胀压力;三是部分发达国家央行货币政策正常化的紧迫性加强。其一,这是出于防范资产价格泡沫的需要(例如股市泡沫与房市泡沫);其二,这是为了防范未来经济走势下滑,为下一轮货币政策放松拓展空间的需要。

二、资产重估的新压力

上述2018年以来全球宏观经济的三大新趋势,必然会对全球资产价格产生影响。总体而言,2018年全球金融市场将面临波动性不断上升的格局,发达国家的股市与债市(尤其是美国)均将面临较大的调整压力,大宗商品价格走势面临较大的不确定性,而除美债之外的避险资产(例如黄金、日元、瑞士法郎等)可能受到投资者的追捧。

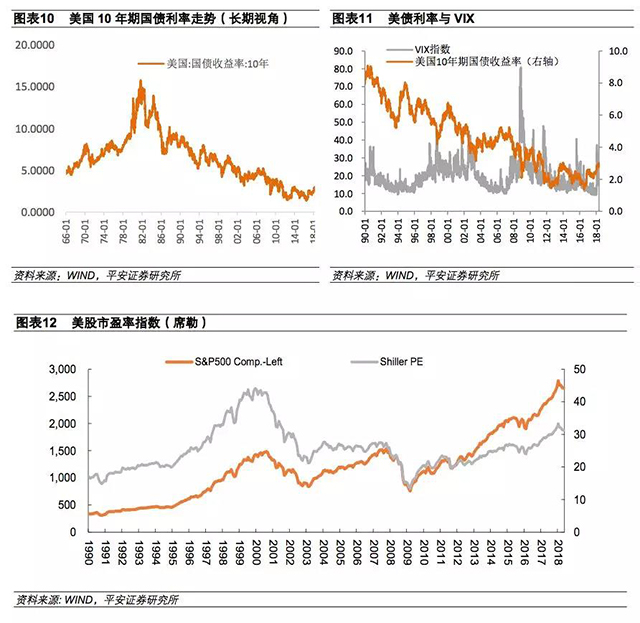

首先看债市。尽管与2012年中期1.5%的历史最低点相比,目前美国10年期国债收益率已经回升至3.0%左右,但如图10所示,在过去50、60年中,3.0%依然是美债收益率的偏低水平。当然,有观点认为,由于美国劳动生产率的持续性下降,美债收益率不可能回升至很高的水平。即使如此,回顾一下过去15年美国国债收益率的平均水平还是很有帮助的。这是因为,15年大致是一个完整的金融周期。在2003年至2017年这15年间,美国10年期国债收益率的均值为3.2%。这意味着,即使抛却目前美国产出缺口持续为正的事实,仅从均值回归的角度出发,2018年美国10年期国债收益率再上升20-40个基点,是完全有可能的。如果美国债市期限利差回升至过去5年(2013年至2017年)的平均水平(由目前的110个基点上升至200个基点),美国长期利率还有较大的上升空间。换言之,2018年美国债市的调整难以避免。

其次看股市。尽管自2018年2月初以来,美国股市已经处于持续调整阶段,但迄今为止,美国股市的估值依然偏高,而股市的波动率依然偏低。一方面,目前罗伯特•希勒教授首创的经过周期调整的美国长期市盈率指数依然处于历史性高位;另一方面,如图11所示,如果美债收益率继续上升,将有很大概率带动VIX指数的上升。因此,2018年,美国股市依然面临较大的下行压力。

再次看大宗商品。未来一段时间内,压制大宗商品价格的主要因素包括:全球复苏同步性的下降将会削弱总需求、中国国内基建投资与房地产投资增速的下行、美元指数由下行转为水平盘整等。相比之下,导致大宗商品价格上升的主要因素则是地缘政治冲突加剧造成的供给侧冲击。因此,我们认为,原油价格走势面临着较强的不确定性。如果中东地缘政治冲突加剧,尤其是伊核危机继续深化,则原油价格可能继续上升,反之,则油价可能回落。而其他大宗商品价格总体上呈现缓慢走弱态势。当然,受到中美贸易战影响的个别品种除外(例如大豆)。

最后看避险资产。如果全球增长回落、贸易战进一步恶化、地缘政治冲突加剧,则全球投资者的避险情绪将会显著上升,这将在整体上推升避险资产价格。不过,美国长期利率上升将会削弱美国国债作为避险资产的吸引力,这就意味着,未来避险资产总体上将较为稀缺。因此,未来一段时间内,黄金、日元与瑞士法郎有望成为投资者追捧的资产,具有一定的上涨潜力。如图5所示,黄金价格总体上从2016年年底至今呈现出温和但持续的上升态势(由每盎司1130美元左右上升至1300美元左右)。金价上升在2017年主要受到美国与欧洲国内政治不确定性的推动,而未来则有望受到中美贸易战与地缘政治冲突的推动。

那么,全球资产价格调整将会对中国资本市场造成怎样的影响?就股市而言,在全球复苏同步性趋弱、贸易战风险上升的情况下,外需弱势将对国内经济增长造成拖累;外围风险资产的大幅波动也将对国内股市带来外溢影响;国内股市可能陷入调整格局。就债市而言,主要发达经济体货币政策进入正常化区间,利率中枢整体抬升,将对中国债券收益率形成制约;债市继续向好空间有限,风险溢价将会拉大。大宗商品价格则以盘整为主,但考虑到国内价格此前涨幅超过全球,因此仍存在下落风险。此外,地缘政治与贸易战催生的避险情绪可能加大短期资本流出与人民币汇率贬值的压力。

本文发表于《张明宏观金融研究》

作者:张明(张明博士为中国社科院世界经济与政治研究所研究员、平安证券首席经济学家。 )